课程表

2022年11月《初级会计》晚18:00点

免费入群听课(下方扫码加老师)

《初级会计》正式启航!欢迎试听!

1、初级会计【晚班】(每周1,3,5每周三天)

上课时间17:50--19:40

2、初级会计【周末】(周末全天,每周一天)

上课时间09:00-11:30+13:00-15:00

3、实操班【上午】(周1-5上课,每周5天)

上课时间13:00--15:00

5、实操班【晚班】(周1,3,5,晚班)

上课时间17:50--19:50

6、实操班【周末】(周六或周日,每周一天)

上课时间09:00-11:30+13:00-15:00

微信号:13050098585

实务操作资料速递->中秋节购物卡账务处理大全!2019年就这么做账了!

中秋节购物卡账务处理大全!2019年就这么做账了!

2019年10月23日

中秋佳节即将来临,很多企业会通过团购购物卡等方式给员工发些福利或者送给客户等这都是很正常的事情。但是做个购物卡的账务处理,也能惹来风险,今天这篇文章企业会计都要学习到位!

01

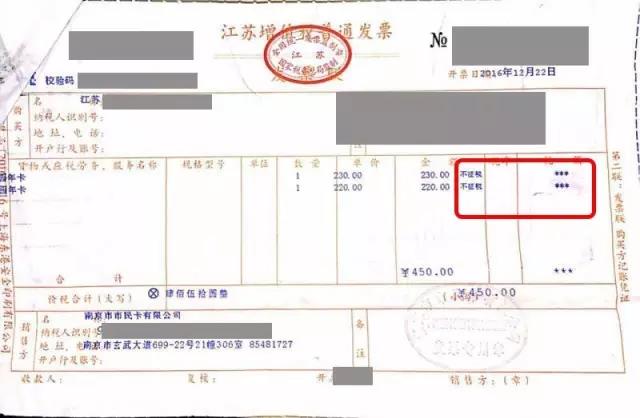

从《国家税务总局关于营改增试点若干征管问题的公告 》(国家税务总局公告2016年第53号)的规定来看,在预付卡的整个业务流程中,都无法开具增值税专用发票,那就意味着持卡人的购卡金额无法抵扣进项税。

1、企业购买预付卡,仅能从售卡方或支付机构取得普通发票,无法取得专用发票,项目是“预付卡销售和充值”,也就是说,从发票上可以开出企业购买了预付卡,随之而来就是“预付卡”实务涉税问题,如果是发放了,是否属于福利费、业务招待费等企业所得税税前扣除,是否代扣代缴个税(发给员工作为福利费需要代扣代缴个税),是否涉及商业贿赂等问题;如果用预付卡消费,又无法取得专票,也就无法抵扣进项税。

郑重提醒,金税三期上线,可“随时”知道哪家企业购买了预付卡!

2、持卡消费后,销售方或特约商户也不得向持卡人开具增值税发票,那就意味着持卡人的购卡金额无法抵扣进项税。

二、购物卡账务处理成涉税“雷区”!

二、购物卡账务处理成涉税“雷区”!

北京一企业被罚近4万(不含代扣个税)

1、该单位以购物卡及实物形式赠送外单位人员礼品,未按规定代扣代缴个人所得税; 2、该单位以购物卡形式发放给本单位员工防暑降温费,未按规定代扣代缴个人所得税; 3、该单位发放给本单位员工购物卡,未按规定代扣代缴个人所得税。

我们致力于保护作者版权,除我们确实无法确认作者外,未注明来源,如涉及侵权,请及时联系我们删除,并表示歉意,谢谢!

校长热线:13236833033

Copyright © 2009 - 2026 鞍山诚达会计学校 All rights reserved.

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5699162 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5699162 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络